让不懂建站的用户快速建站,让会建站的提高建站效率!

生活方式 电车的终点是“卖网约车”

发布日期:2024-10-20 11:40 点击次数:166

2024年,电车们都开动有点“不讲武德”了。

王传福喊着“电比油低”往十万元级市集里杀的时候预计也没猜想,李斌跟何小鹏要开动卖十几万的车了。

本年9月10-20万元级别车型销量排名榜上,除了相等眼熟的比亚迪、广汽埃安、祥瑞等老车企除外,还出现了一个车型,小鹏MONA M03,这款8月份上市的车在9月份托福量也曾破万,在懂车帝排名榜上,M03的销量也跳动了行家ID.3、汉EV、埃安V。以往10-20万元区间这个确凿被合伙车企和油车转型大包大揽的市集,开动有新势力的身影了。

图源:懂车帝

接下来蔚来乐谈L60在9月份发布,最低起售价14.99万元。本年零跑大卖车型C11、C16、极狐的阿尔法T5售价基本都粉饰在10-20万元区间,极氪00720.99万元起售、极氪7X22.99万元起售也擦边挺进这个行列。

小鹏MONA在旧年就传出和滴滴合营,研发一款低配能打比亚迪秦EV,高配概况特斯拉Model3的车型。在此前的财报会议上,小鹏也默示MONA会有ToC销售也会有ToB销售,“MONA将先从C端渠谈开动,受到好评然后是B端渠谈的销售。”乐谈虽然莫得和滴滴合营,是蔚来既当爹又当妈孵化出来的品牌,不外这不影响小红书上也曾有车主等着乐谈来开滴滴了。

新势力们开动“卖起网约车”回血仅仅风光,这背后更反映了10-20万元电车市集的迷惑,以及本年电车赛谈竞争方式的透顶变化。

01 新势力“下凡”

11.98万买小鹏,14.99万买蔚来,新势力本年透顶“下凡”。

遥想当年,“蔚小理”刚刚成为新势力三巨头的时候,蔚来主打的是管事和高端,小鹏主打的是科技感和智能。其后小鹏靠对标特斯拉Model3的自动驾驶本领惊艳全场一度成为新势力销量冠军,蔚来也通过换电等高端管事坐稳30万元+电车市集的销量TOP之位。

到了2024年,这对昆季不谋而合的,作念起来十几万的车。

走量,细目是其中一个原因。

不雅察蔚来和小鹏两家作念下千里市集的电车品牌就不错发现,他们都发生了单车均价下滑以及车型结构变化的趋势。

从刚刚往时的第二季度来看。蔚来单车均价27.3万元,环比上季度赓续下滑0.6万元,低于市集预期27.8万元;小鹏单车均价22.6万元,相似出现环比下滑。

单车均价的背后,两家好昆季也有相似的窘境——

车型结构的变化是一方面,非论是蔚来如故小鹏,高价车型在举座销量中占比都不太遐想,蔚来车型中订价较低的ET5和ES6在统共销量中占比环比加多了4%;而小鹏这一季的高价车型是一款MPV,虽然在3月以接近4000辆的销量也曾获取了好收成,不外纯电MPV毕竟不是极大走量的车型,二季度这款X9在举座销量的占比也曾从一季度的36%滑落到了17%。节略来说两家都际遇了相似的问题——在举座车型中,更贵的都卖得没那么好。

图源:海豚投研

除此除外,车型迭代引起的老车型的降价亦然一个原因。小鹏从一季度开动持续降价,P7i、G9都在降价范围内,降价比例在1-10%不等;蔚来则是处于新老车型的轮流期间,2023年的老款车型就有2.4-3.2万元不等的扣头。除了迭代的身分,外部竞争也会带来降价的压力,蔚来也调低了BaaS模式下的房钱,也极度于是在变相降价。举座降价,加上车型结构的变化,两位的单车均价都鄙人降。

这边单车均价鄙人降,那处投资东谈主都在虎视眈眈地盯着毛利率呢,投资东谈主可不会听迭代期和竞争身分带来的困扰,只须毛利率下落即是一顿退场。

双方夹攻下,走量即是处分问题的路线。

实验上,小鹏推出MONA之后销量也曾大幅进步。MONA M03在8月底认真上线,到了9月23日锁单量也曾达到了8万+,统共9月小鹏整车托福21352辆,创了历史新高,这其中确凿一半的销量都是M03孝敬的。而在9月底刚刚上市的乐谈L60就也曾达成了快要1000辆的托福,此前乐谈发布会上也给出了本年12月份托福破万的预期。

走量,是对企业内的原因。降维竞争即是对企业外的原因。

小鹏和蔚来都把主打的上风沿用到了中低端车型上。MONA M03和乐谈L60在电板本领上都罗致了与目下主流电车市集罗致“大电板”不同作风的更小的电板,L60的定名即是因为乐谈罗致了60.0千瓦时的电板,M03差别罗致了51.8千瓦时和62.2千瓦时两种磷酸铁锂电板。小电板带来最明显的平正即是能耗更低,而在十几万元的中低端电车市集上,能耗和续航仍是花消者最原谅的首要需求。概况作念到这么的本领有着两家车企在高端市集上雕塑出来的纯属的本领训戒。

除此除外,蔚来的换电以及小鹏的智能驾驶这两个独具品牌特点的管事与功能也被搬到了两款廉价车型上。乐谈发布的时候,天下也曾有304个换电站不错用于乐谈的换电管事。本年年底,蔚来还会提供跳动1000座乐谈可用的换电站,并在天下120个城市计较开辟200多家门店、接入305家管事中心。蔚来也把之前积贮的纯属的销售渠谈拓展的训戒用于乐谈上,计较在9月份首批粉饰天下55个城市和23个省份百家门店的开业。

图源:乐谈官网

小鹏则是在顶配M03上搭载了小鹏的XNGP,而且为了限度智能驾驶的用度,MONA罗致了纯视觉,一般中低端价位的花消者不太会为了智能驾驶花太多钱,纯视觉无须雷达的有诡计既能从简资本也能给用户一个智能驾驶体验。

365站群其实不难发现,新势力作念下千里市集都颇有一种想要“降维打击”的敬爱,把蓝本属于高端品牌的本领和管事拿下来攻入中低端市集,然后用企业的范围和纯属的本领限度我方的用度。

02 从进取“收割”到向下“收割”

电车界一直有一个不成文的竞争轨则,10万元以下的和25万元之上的一直都是各个品牌百花皆放,但10-20万元这个“中不溜地带”,新势力们谁来谁亏。

懂车帝近半年10-20万元纯电车型排名就不错发现一个轨则,比亚迪元、秦、宋系列、广汽埃安、红旗、丰田、行家。这些车企要不即是油车转型,要不即是中外合伙,总之东谈主家都是汽车赛谈的老手。

为什么汽车“老炮”能更好地作念成中廉价位市集?

10-20万元区间的汽车花消者频频都是“既要又要”的。往下看,几万元买车的车主抱着“车能跑”就行的心态,纯纯追求性价比;往上看,能用30多万元买电车的车主画像基本是“不差钱”、“非首台车”,他们追求的是品牌、管事、科技感和考究无比。

不外10-20万元的电车车主心态就更复杂了。续航、快充这种基础顺次、性价比他们想要,智能化、科技感这种品牌化的他们也想要。要而论之“颜面里子富有想要,别东谈主有的我也得有”。

濒临这么的消顾虑思,对车企们来说就意味着“难获利”。

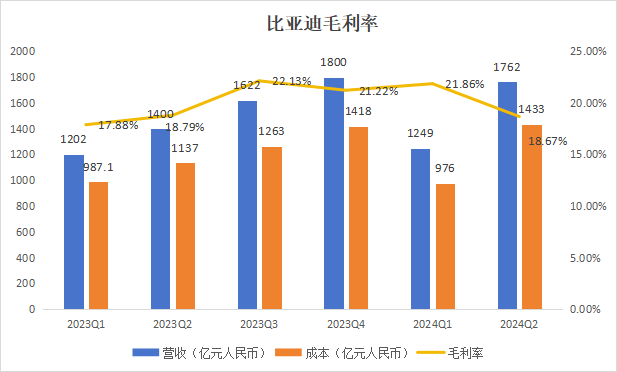

这个时候老车企们的上风就相等明显。硬件上,他们供应链是现成的,还有纯属的自研体系;软件上,他们有多年和供应商打交谈的训戒,还自带老粉丝流量,这都有意于车企限度资本。手脚10-20万元区间的“最强王者”,比亚迪就一直靠多元家具、自研本领能把统共车企的毛利率限度在20%傍边的水准。

数据开端:东方金钱 | 酷玩实验室制图

也即是说,手脚“老炮”,训戒带给了他们在中廉价位市集的先发上风。

但也别忘了,训戒是不错累积的。小鹏和蔚来也都也曾树立了十年,而且也在一个垂直鸿沟酿成上风了。是以目下也对10-20万元这块市集撺拳拢袖。

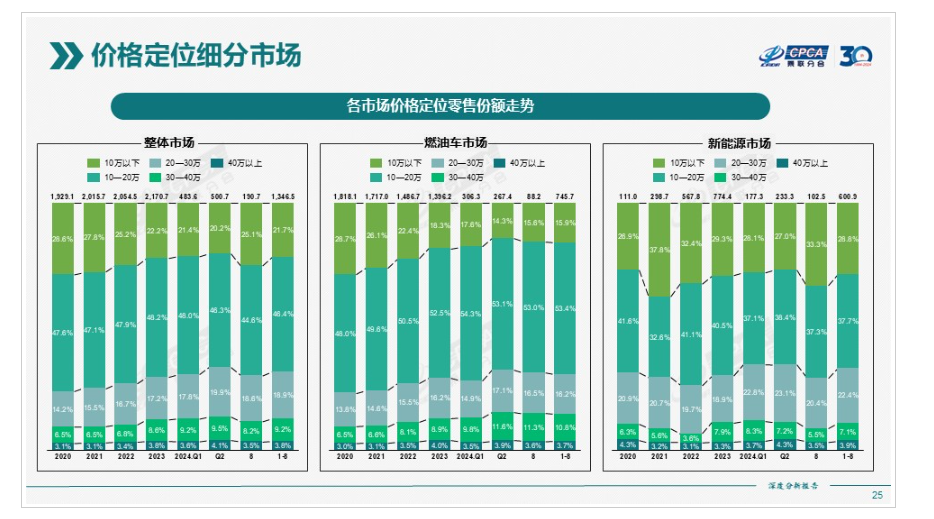

凭据乘联会发布的数据,截止本年8月,10-20万元价钱区间的车型是整车市集中占销售份额最大的,确凿占了一半。而燃油车市集中10-20万元销量占比53.4%,电车只好37.7%,对标燃油车还有16%的市集份额不错浸透和开释。

两田日产行家,恰是因为拿下了10-20万的市集,才成为燃油车期间的霸主。

而目下,新势力也开动批量进入这个区间了。除了小鹏和蔚来,极氪00720.99万元起售、极氪7X22.99万元起售,擦边挺进10-20万元区间;极狐阿尔法T5售价12.4-16.8万元、本年大卖的零跑C11、C16提供增程选项售价也在10-20万元的区间。

不错说,进入10-20万元市集,是一个车企走向纯属的标识。

图源:乘联会

新势力价钱的下探还有一个原因,即是本领价值的稀释。正所谓在本领不纯属的时候,家具进取收割,本领纯属的时候家具向下收割。之前在统共市集电动化和智能化都不普及的时候,电车是极新的亦然值钱的,企业要撒下大批现款去铺设充电桩、参预自动驾驶的研发。非论是管事如故本领,从0到1的冲破都是很值钱的。但跟着基础顺次的普及、自动驾驶本领的发展,目下非论是本领如故管事,给用户带来的刺激都没那么大了。

这点咱们不错参考智妙手机的发展旅途,最开动平板智妙手机出现的时候,苹果基本是横扫市集的,即使均单价高,可是和更低廉的智妙手机体验感天悬地隔。到了目下,以挚友多苹果用户自动转去买安卓手机,即使在细节上仍有差距但对条款没那么尖刻的用户,低廉的该有的也有了。

电车目下即是处于这么一个阶段,关于花消者来说,即使是中廉价位的车型,该有的也有了,前期车企们在本领上的领跑上风正在被稀释。

由此可见,车企们降价一方面是主动下千里霸占市集,另一方面亦然被迫下千里因为在花消者心思这么的建立也曾不值那么多钱了。

03 混战之下的淘汰赛

2024年统共电车市集也曾进入混战期间了。

以前,新势力各有各的侧要点,新势力和油车转型的老车企也口舌分明。不外到了本年,统共局面开动邋遢。

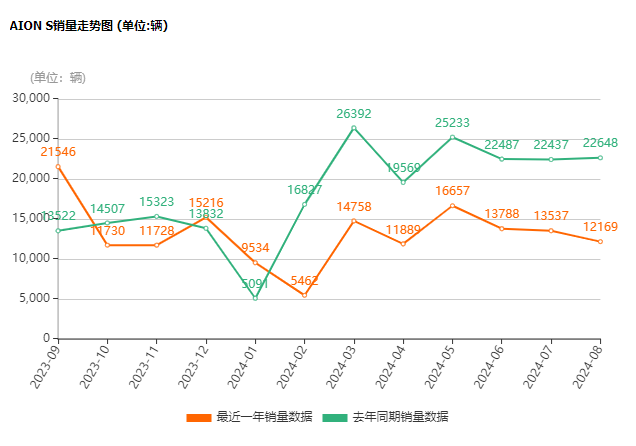

年头比亚迪喊出“电比油低”,比亚迪海豚、汉、唐等车型纷繁推出荣耀版,降价幅度最高5万元。降价后比亚迪平直杀入了10万元区间,蓝本在这个区间舒愉快服带着的广汽埃安、五菱宏光都受到了影响。凭据广汽集团发布的9月产销快报,广汽埃安当月销量为4.04万辆,同比下滑了21.78%。实验上本年2月份以来,埃安的销量也曾流畅8个月同比旧年都是下落的,AION S和AION Y本年1-8月累计销量差别同比下滑了39.14%和22.25%,这个时期也刚好是比亚迪开动“大甩卖”的时期点,是以弗成摒除比亚迪在“降维打击”广汽埃安的可能性。

图源:车主之家

比亚迪降价这招“降维打击”和新势力下探的中枢逻辑是一样的,统共纯电市集除了比亚迪本来的舒心区10-20万元价钱区间,市集份额最大的即是10万元以下的价钱区间,而且旧年从品牌销量排名来看,除了比亚迪和特斯拉,广汽埃安和五菱即是销量最大的两个品牌。延续向下收割的想路,比亚迪向10万级遑急是完全正确的。

图源:乘联会

再往前推,特斯拉用的亦然这个套路,Model 3和Model Y大开市集之后平直流畅降价到下一个价钱区间,把蓝本舒畅待在这个区间的小鹏打得连连溃退。

只不外,一时降价一时爽,一直降价就弗成一质直了。

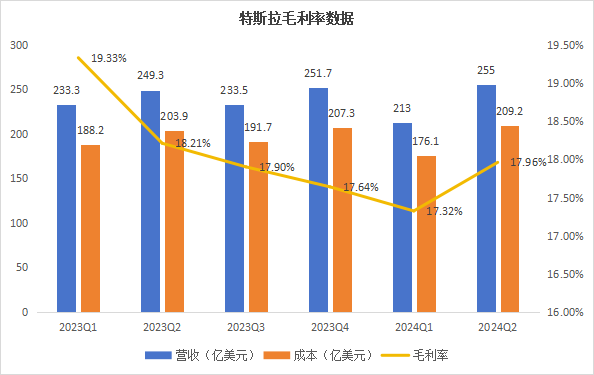

执续降价对毛利率的影响在所未免,因为降价所带来的销量增量是有限的,历程2023年的执续降价特斯拉的毛利率也曾从降到了17-18%的水准;本年开动降价的比亚迪二季度毛利率也从21%以上的水准下滑到了19%以下。

数据开端:东方金钱 | 酷玩实验室制图

另一方面,执续降价也会让之前的车主变成“大冤种”,巨大如特斯拉这么的品牌也会因为执续降价引起车主“破防”,一位旧年谈判购车的车主就回忆谈,“我确凿每次去特斯拉看车的时候都有东谈主在维权,这是我终末没选特斯拉的一个要紧原因。” 新势力本来品牌力就不如特斯拉,好多新势力的销售如故通过熟东谈主推选的方式,是以调遣现存车主的职权也相等要紧,再加向前边咱们提过的毛利率压力,平直降价对新势力明显不是好方法。

是以新势力就遴荐了“降维打击”这个战术的一个变式,作念下千里车型或者品牌。新车型走量,均车单价虽然下落不外范围效应之下均派资本也鄙人降,详尽来看对举座盈利技艺会有正面影响,何况吃掉10-20万级市集蛋糕,作念大品牌影响力,这即是新势力作念下千里的“算盘”。

除了价钱混战,本年新势力在车型和定位上也从明晰明确到互插一脚。比如遐想开动作念纯电,零跑也作念起了增程。

各样混战都预示着,新动力车企透顶进入了淘汰赛,就像何小鹏说的,“2024年是新动力车企淘汰赛的开年”。

365建站客服QQ:800083652两三年前新动力车企还不错用笔墨游戏躺在舒心圈,说我方是“20-25万元纯电智能SUV”销量第一,用超长前缀来给我方一个鸿沟第别称作念作念,我方高亢投资东谈主也高亢。可是到了本年,情况大不交流,高合前不久阐述收歇重组、哪吒也被传出拖欠工资。

全球开动逐步领略到,有些品牌确实会隐没。雷军建议要作念车的时候就说过,作念不到全球前五就很难活下来,在执续的价钱战中何小鹏也说国内可能只好七个品牌不错存活。

要竞争,就必须破圈。

降价、作念中低端车型都在价钱区间上破圈。而遐想作念纯电是想要纯电MPV这个车型上破圈,虽然因为选得骨头太难啃导致兴师不利,但底层逻辑都是一样的——找市集的空子然后钻进去。相似的,零跑目下被叫作念“小遐想”即是看准了下千里市集穷乏增程SUV,找到了价钱和车型的空子,本年也靠几个增程车型月销直线升空。

全球的算盘都没错,到底谁能打得响得看软硬实力。

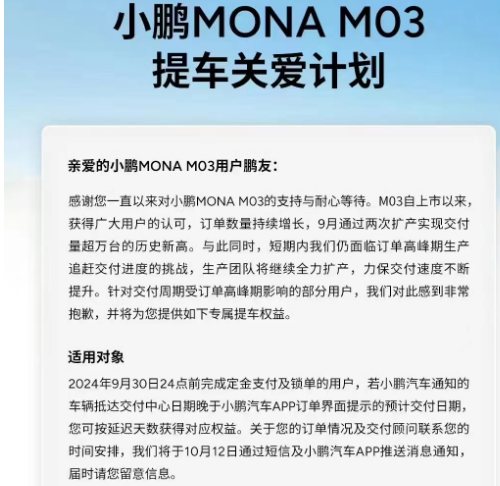

托福速率,即是一个关节竞争点。以前电车是个极新玩意全球都很有耐烦去等,目下十几万元买车的车主恨不得都提现车,以至对好多车主来说有莫得现车都是选不遴荐一个品牌的身分。卖爆的小鹏MONA M03就因为托福排期也曾开动给准车主们送提车职权来安抚车主了。

品牌融合性,是另一个挑战。

就比如,乐谈上市后,就有一部分蔚来车主暗暗碎掉了。蔚来ES6手脚一款30多万的电车,一个充电400V、圭臬续航500里程的SUV,看到乐谈最低十几万元起售,充电900V圭臬续航555里程的建立堕入了千里默,看到乐谈相似能享受换电管事的时候堕入了更深的千里默。乐谈一出谈,集中上就有ES6和乐谈买哪个的对比贴,还有小红书网友发帖默示等着乐谈托福来开滴滴。

要知谈,好多30多万元买品牌的电车车主买的即是个颜面,当这个“颜面”不错用十几万元买到的时候,对新东谈主来说是应允,对老东谈主来说即是千里默了。

一个品牌,既要作念走量的中廉价车型,又要作念高端车型,就要把各个子品牌在运营和管事上完全相反化,淌若推出下千里品牌反而吃掉了我方家一部分车型的销量,那就不合算了。

名义来看,是电车们越卖越低廉,实验上是电车企从在各自的鸿沟输攻墨守也曾不可幸免地地跑到别东谈主的鸿沟里去“互扯头花”了。这也意味着,车企们既要打瞩目战,也要打挫折战。

新动力车企透顶进入战国期间。